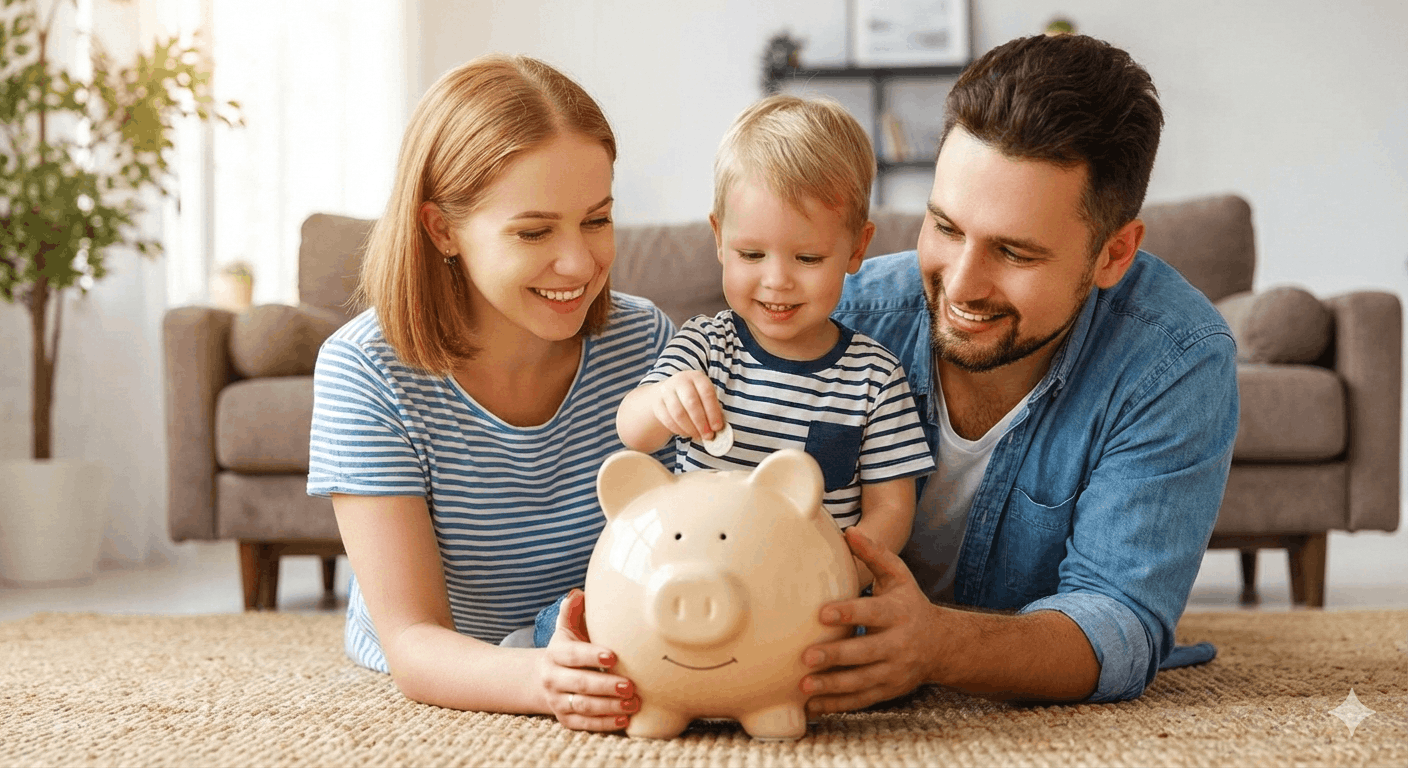

Hablar de ahorro familiar no es hablar de restricciones, sino de decisiones conscientes. Cada familia, sin importar su tamaño o nivel de ingresos, toma decisiones financieras todos los días: al comprar alimentos, pagar servicios, elegir actividades o pensar en la educación de los hijos. La diferencia entre vivir con incertidumbre o con tranquilidad no está en cuánto ganamos, sino en cómo organizamos, priorizamos y proyectamos lo que tenemos.

El ahorro familiar es, en esencia, una forma de cuidar el futuro desde el presente. No es un castigo ni una privación, sino un acto de amor hacia nuestra propia estabilidad y hacia las oportunidades que queremos ofrecer a nuestros hijos.

Cuando una familia desarrolla hábitos financieros saludables, no solo construye seguridad económica, también transmite valores de responsabilidad, planificación y resiliencia.

El verdadero significado del ahorro familiar

Muchas personas asocian el ahorro con guardar dinero “si sobra”. Sin embargo, en la práctica, el ahorro no ocurre por casualidad, sino por decisión. Es una prioridad, no un residuo.

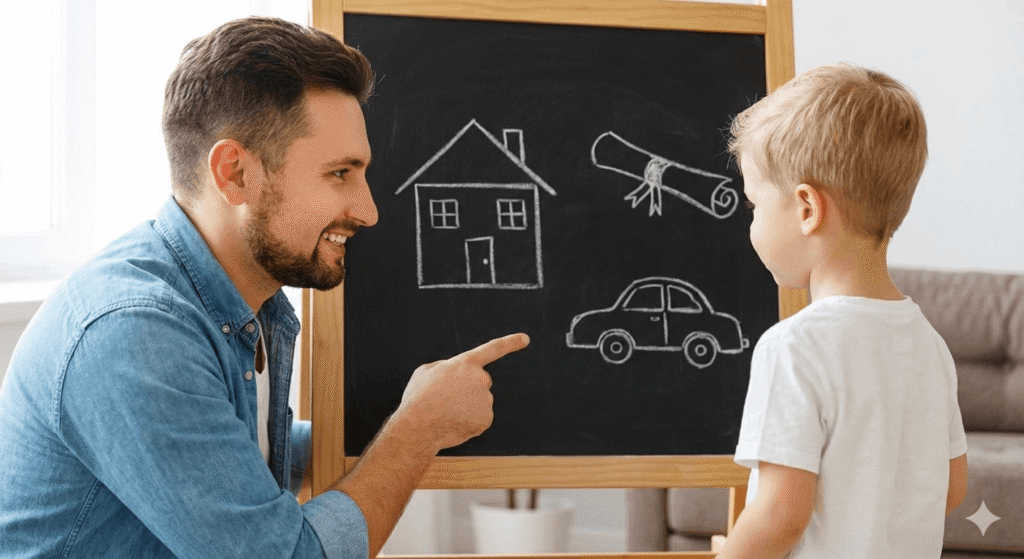

Ahorrar significa reservar una parte de nuestros recursos actuales para objetivos futuros. Estos objetivos pueden ser:

Una familia que ahorra no necesariamente gana más, sino que administra mejor. El ahorro no necesita ser grande para ser poderoso. Ahorrar pequeñas cantidades de forma constante crea un efecto acumulativo que, con el tiempo, se convierte en un recurso importante.

Por ejemplo, ahorrar el equivalente a una pequeña compra impulsiva semanal puede convertirse en un fondo educativo significativo después de varios años.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.